一、投资要点:

本轮钢价下跌的核心矛盾在于资金偏紧导致需求阶段性走弱。从一些钢厂和贸易商反馈的情况来看,5月以来出现了回款转差的迹象,尤其是一些大基建项目开始面临资金紧张的局面,从而影响了供货和施工节奏。此外也出现了一些地方性银行的承兑汇票贴现困难的现象。但下游的基建项目数与地产施工面积仍然足够大,一旦终端资金偏紧的局面改善,需求仍将再度走强。

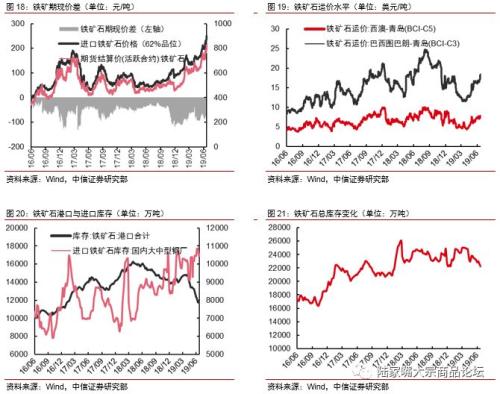

原料端铁矿的价格支撑效应仍在。从我们上周调研的情况来看,唐山钢厂的铁矿库存不高,一些中小钢厂的库存仅在7-12天,随着铁矿的大幅走强,钢厂主动压缩铁矿库存,一些钢厂开始随用随买,采购模式采取多批次少量购买。从以往的统计来看,港口中超过60%的库存属于钢厂库,30%多属于贸易库。在本轮港口库存大幅去化的过程中,贸易库的量明显减少,导致目前铁矿仍处于紧缺状态。我们预计至少在8月底之前港口库存都将继续去化,预计现货价格高位支撑力度仍然较大,铁矿仍将是黑色系中较强的品种。

环保限产再起,限产力度决定钢价的拐点时间。短期来看,一些钢厂已经被打到盈亏平衡线甚至是亏损的局面,螺纹钢期货也在近几年首次走出升水格局,表明市场对钢厂的减产预期强烈。但本周的钢厂的废钢日耗量下降不到1%,表明钢厂明显的自发性减产尚未发生。我们认为在钢厂利润没有进一步下杀之前,大规模自发性减产行为还为时尚早。在没有外力干扰的情况下,我们原本预计钢价的拐点发生在8月。但在供需紧平衡格局下,唐山本周末出台的集中性限产文件获将打破紧平衡格局,执行力度将决定钢价拐点提前到来的时间,本周继续关注唐山的高炉开工率变化以及实际产量的下滑幅度。

风险因素:宏观经济大幅度下滑;供给侧超预期释放。

维持“强于大市”评级。下半年需求端的逆周期调节有望引领钢铁行业趋势向上机会,在当前低估值的背景下股票投资机会凸显,今年仍然重点布局长材为主和低估值有弹性的股票,推荐三钢闽光(002110,诊股)、南钢股份(600282,诊股)。

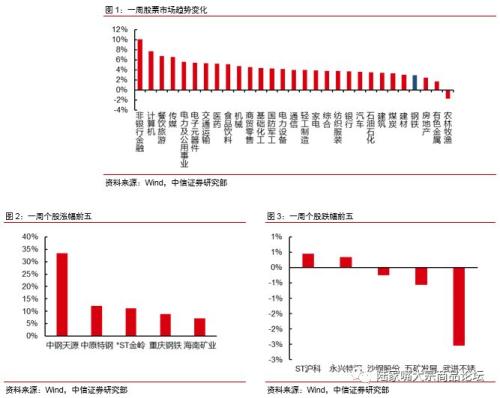

二、黑色产业链股票市场情况:

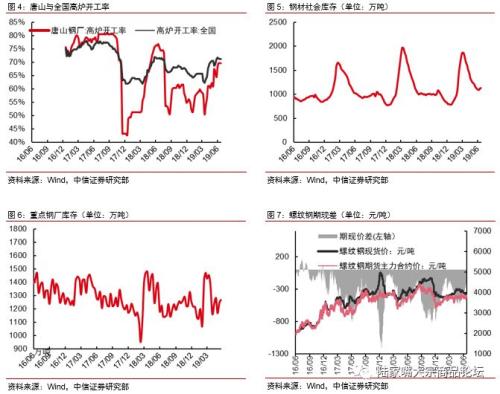

三、钢材基本面:库存累积速率环比放缓,供应端压力仍未化解

从开工率来看,上周全国高炉开工率71.13%,与前周持平。唐山高炉开工率69.57%,与前周持平。从库存变化来看,上周钢材社会库存周环比累积1.17%。

库存累积速率环比放缓。上周钢材社会库存累积13.13万吨,其中螺纹累积5.41万吨,热卷累积4.34万吨。钢厂库存累积9.24万吨,其中螺纹厂库累积4.50万吨。从速率来看,钢材总社会库存的累积速率快于历史平均水平。相比2018年同期,当前的社会库存累积速率更快。但库存累积速率相对于上周有所放缓。

本轮钢价下跌的核心矛盾在于资金偏紧导致需求阶段性走弱。从一些钢厂和贸易商反馈的情况来看,5月以来出现了回款转差的迹象,尤其是一些大基建项目开始面临资金紧张的局面,从而影响了供货和施工节奏。此外也出现了一些地方性银行的承兑汇票贴现困难的现象。但下游的基建项目数与地产施工面积仍然足够大,一旦终端资金偏紧的局面改善,需求仍将再度走强。

原料端铁矿的价格支撑效应仍在。从我们上周调研的情况来看,唐山钢厂的铁矿库存不高,一些中小钢厂的库存仅在7-12天,随着铁矿的大幅走强,钢厂主动压缩铁矿库存,一些钢厂开始随用随买,采购模式采取多批次少量购买。从以往的统计来看,港口中超过60%的库存属于钢厂库,30%多属于贸易库。在本轮港口库存大幅去化的过程中,贸易库的量明显减少,导致目前铁矿仍处于紧缺状态。我们预计至少在8月底之前港口库存都将继续去化,预计现货价格高位支撑力度仍然较大,铁矿仍将是黑色系中较强的品种。

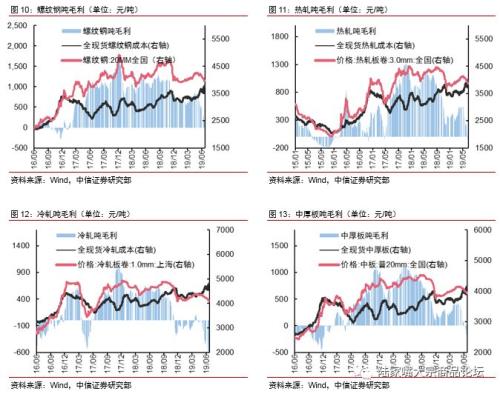

四、黑色产业链利润变化:铁矿走势仍强,钢材利润再创年内新低

上周钢材毛利下降。根据利润模拟模型,与前周相比,螺纹吨毛利下降60.79元/吨至120.44元/吨,热轧卷板吨毛利下降60.79元/吨至-130.16元/吨,冷轧毛利下降80.79元/吨至-689.16元/吨,中厚板吨毛利下降50.79元/吨至-235.66元/吨。从各类钢材利润变化幅度来看,上周冷轧卷板利润下降幅度相对较大,中厚板利润下降幅度较小。冷轧卷板吨毛利为负值,与螺纹钢的利润差距仍然较大。从需求端的基本面来看,预计长强板弱的格局仍将持续。

环保限产再起,限产力度决定钢价的拐点时间。短期来看,一些钢厂已经被打到盈亏平衡线甚至是亏损的局面,螺纹钢期货也在近几年首次走出升水格局,表明市场对钢厂的减产预期强烈。但本周的钢厂的废钢日耗量下降不到1%,表明钢厂明显的自发性减产尚未发生。我们认为在钢厂利润没有进一步下杀之前,大规模自发性减产行为还为时尚早。在没有外力干扰的情况下,我们原本预计钢价的拐点发生在8月。但在供需紧平衡格局下,唐山本周末出台的集中性限产文件获将打破紧平衡格局,执行力度将决定钢价拐点提前到来的时间,本周继续关注唐山的高炉开工率变化以及实际产量的下滑幅度。

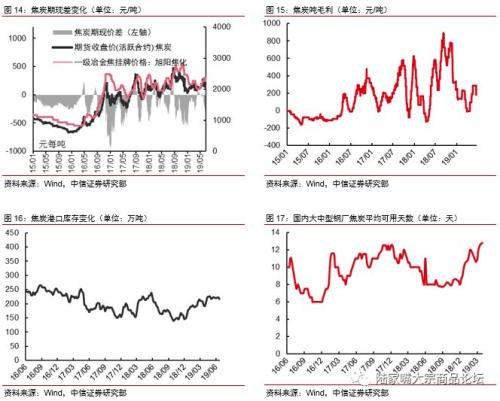

五、焦炭基本面变化:库存处于较低水平,毛利已经开始下滑

从全国市场来看,焦炭现货价格为2180元/吨,与前周相比下降100元/吨。期货09合约价格由前周的2108.5元下降至2089.5元。库存方面,前周三大港口库存合计217万吨,环比下降5.0吨,钢厂平均可用库存天数12.8天,环比上升0.1天。焦炭吨毛利为184.0元,与前周相比下降101.6元。

随着钢企利润进一步压缩,部分焦企出现累库,毛利环比下降。由于钢材利润水平已被压缩至年内新低水平,后期焦炭利润预计将进一步被压缩。整体来看,焦炭在今年仍有产能释放压力,价格中枢仍在承压,预计在钢材生产中的成本占比将有所下降。

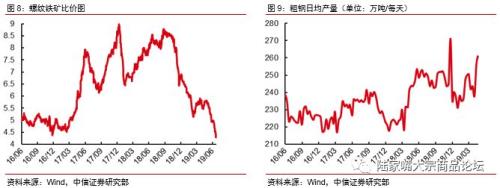

六、铁矿基本面变化:铁矿价格强势,钢厂采购按需为主

与前周相比,上周铁矿石主力期货价格上涨35.0元,为822.50元/吨。上周港口库存下降43.43万吨至11752.30万吨。国内大中型钢厂平均库存为27天左右。上周进口矿价格大幅上升,但由于钢企利润进一步下滑,后续矿价继续上升将面临阻碍。

七、黑色产业链下游需求变化

八、本周行业重要新闻

2019年1-5月全国发行地方政府债券19376亿元

财政部公布2019年5月地方政府债券发行和债务余额情况。2019年5月,全国发行地方政府债券3043亿元。其中,发行一般债券1464亿元,发行专项债券1579亿元。2019年1-5月,全国发行地方政府债券19376亿元。其中,发行一般债券9680亿元,发行专项债券9696亿元。截至2019年5月末,全国地方政府债务余额198953亿元,控制在全国人大批准的限额之内。

(信息来源:财政部网站)

唐山市生态办约谈第八批次“炮点”企业

6月18日下午,市生态办公开约谈第八批次“炮点”企业和未落实减排管控企业。会议要求,被约谈企业要正视自身问题,有针对性地研究措施、高标准深入整改。要进一步完善企业监测体系,对厂区环境质量和排污口实现在线监测全覆盖。要从自身找原因、不讲一切客观理由,主动承担社会责任,规范各个工序生产和环保管理,以节能减排作为企业绿色发展的根本,切实把思想和行动统一到市委、市政府决策部署上来。

(信息来源:唐山市人民政府网站)

0

顶一下0

踩一下