近期铁矿石价格大涨,做多的交易者喜上眉梢,而做空的交易者愁眉不展。甚至网络上出现了两则比较搞笑的消息:一则是假装国家部门发布永安等机构利用资金优势做多矿石被调查带走;另一则是一个做空矿石的交易者在给河北钢铁提建议,建议减产来挺钢价,同时打压矿石价格,吨钢利润200生产1000万吨才20亿收入,吨钢利润500生产700万吨就能达到35亿收入。前者可能因为亏损失去了道德的底线,从而散步假消息;后者则发挥了期民可爱的精神,娱乐大众。

期货本身是对手盘交易,有亏钱的就有赚钱的,与其浪费时间去搞一些没用的事情来自我安慰,倒不如去研究一下为什么做多的赚钱了,为什么做空的亏钱了。自己当时做多或者做空的逻辑是什么,自己的交易是否存在安全边际。知道自己交易的逻辑,自己的逻辑要有数据或事实的支撑或严重,交易的方向需要有安全边际,具有良好的盈亏比。让我们来简单对比一下多空双方的主要逻辑。

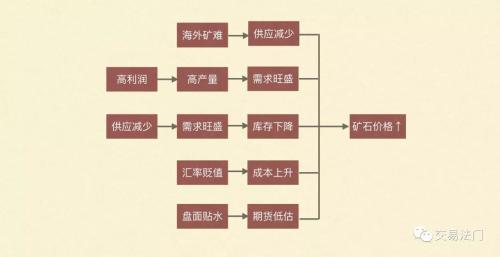

做多矿石的5个主要逻辑

我总结了多头做多的5个简单的逻辑:第一,供应端由于海外发生矿难,导致进口矿石供应预期偏紧,这是最初导致价格上涨的导火索;第二,需求端钢厂在高利润的情况下,限产不及预期,保持高开工率,粗钢产量不断创新高,需求较为旺盛,进一步支撑价格上涨;第三,供应减少,需求旺盛,港口库存不断下降;第四,人民币汇率大幅贬值,进口矿石成本增加,成本支撑作用明显;第五,盘面贴水,期货价格低估,存在做多的安全边际。

当然,有交易逻辑只是第一步,关键是交易逻辑需要有数据或事实的支撑,不然就容易陶醉在自己给自己挖的坑里面。让我们来分别看一下多头的这几个做多的逻辑是否是真实可靠的。

1)事件驱动导致供应预期减少。今年年初巴西淡水河谷发生矿难,除了导致大量人员伤亡之外,还导致其年产量减少4000-5000万吨,首先事件是已经确认的事实,事件的定性,从供应端利多矿石价格。当然,对于全球矿石的供需平衡表我不是很清楚,所以供应端减少4000-5000万吨会给价格带来多大的提升,我暂时无法进行计算。市场最初预期全球铁矿石增产3930万吨,对铁矿石的需求增加3200万吨,基本上是一个紧平衡状态。紧平衡状态下发生矿难,其结果是导致矿石供需偏紧。

2)高产量证明需求旺盛。钢厂在高利润的情况下,限产不及预期,开工率保持在高位,粗钢产量不断创出新高,说明了矿石的需求是非常好的。与此同时,钢厂高产量的情况下,螺纹还是处于不断去库的阶段,说明下游钢材的需求也是不错的。以螺纹产量为例,处于近几年来同期的高位,热卷、线材、中厚板等其他品种的产量也处于相对高位。从钢厂的高产量可以看出矿石的需求是非常好的,所以需求旺盛得到数据验证。

3)供需作用下的库存下降。供应减少,需求旺盛,其结果是港口库存下降,这是比较简单的逻辑,我们通过港口矿石库存可以发现,明显的库存下降较快,是近三年以来同期低点。供应端的预期偏紧得到了事实证明,需求以及库存则得到了相关数据的支撑。即使是不去看供需两端的任何信息和数据,只看港口矿石库存不断下降,就可以理解矿石价格上涨是正常现象。

4)汇率贬值带来成本上升。近期由于某些众所周知的原因,人民币汇率大幅贬值,从6.6719在较短时间内冲到了6.9449,贬值幅度为4.09%,换句话说,就算海外矿石的价格、贴水、运费等不发生任何变化的情况下,在供需情况也不发生改变的情况下,仅仅是因为汇率的贬值,就会导致国内矿石价格上涨4.09%。那些依赖于海外进口,国内消费的品种,都会因为汇率的贬值而导致价格上涨,因为进口成本上升了。这个逻辑也是得到人民币汇率走势的验证。

5)盘面贴水使得期货低估。众所周知,矿石一直是back结构,现货价格高于期货价格,近月价格高于远月价格,期货盘面价格是现货干吨折仓单价格,而港口现货价格往往是湿吨价格,湿吨折干吨之后现货价格更高,再加上仓单注册成本,实际现货仓单价格会更高,即盘面贴水幅度会更大。即使不考虑仓单成本,也不考虑湿吨折干吨的问题,港口矿石的价格依然高于期货盘面价格,在这种情况下期货盘面显然是被低估了,做空显然是不具备安全边际的,交易是需要考虑盈亏比的,在这种情况下,做多的盈亏比远远大于做空的盈亏比,做空显然是轻视盈亏比,而是追求胜率。当然,随着近期i1909合约不断上涨,目前盘面价格已经接近甚至超过一些港口的矿石湿吨现货价格,但是依然低于干吨现货仓单价格。

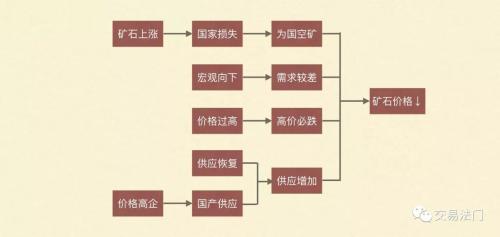

做空矿石的4个主要逻辑

当然,多头有多头的逻辑,空头也有自己的逻辑,我总结了一下空头可能的几个逻辑,当然,这些逻辑是我从网上的一些喊空唱空的交易者那里搜集和整理的:第一,矿石价格上涨,钱被澳大利亚赚走了,国家利益遭受损失了,国家不会放任不管的,政策马上会出来了,为国空矿;第二,中美贸易加剧,宏观经济下行,整体需求比较差,需求不好,做空一切;第三,矿石价格涨太多了,现在价格高了,物极必反,高价格必定会下跌;第四,矿石价格高企,海外矿石迅速复产,而且国产矿供应也会增加,供应端紧张的局面不可持续。

诸如上述的各种做空的理由,还可以进一步列举很多。但我只想通过上面几个空头的逻辑来点出这些做空逻辑存在哪些问题,赚钱亏钱已经成为过去式了,时候需要对自己的交易进行复盘,需要对自己的逻辑进行复盘,需要对自己的交易进行总结,否则稀里糊涂做再多的交易也是没有意义的。

1)国家利益至上,为国空矿。作为中国人,我是爱国的,我也不希望国家的利益受到任何损失,但是作为交易者,我需要理性,不能因为爱国情怀冲昏了头脑。我也相信,如果矿石价格真的涨上天了,国家必定会出来干预,但问题是,你要活到国家出来干预的那一天。讲个历史上的故事,当年朱元璋和陈友谅争夺天下的时候,在洪都发生了一次历史上著名的战役,陈友谅有大量战船,而朱元璋战船不足,所以需要时间来打造战船,而陈友谅的“首战即决战,一战定乾坤”要攻打的第一站就是洪都,朱元璋让他的侄子朱文正去守洪都,目的是拖延时间以便来打造战船,让其坚守60天,而陈友谅倾巢而出60万大军,一个洪都成才多少人,但是朱文正却坚持了85天,等到朱元璋的援兵过来,打败了陈友谅。

再举一个离我们比较近的例子,当年股市牛市之后,在2015年发生了股灾,当时有一个著名的交易者,叫做刘强,他做多股指期货,并相信国家一定会出来救市的,不会放任股市下跌的,最终的结果大家都知道,刘强走了,留给我们的只有那本《期货大作手风云录》。而后来国家确实出了维稳了,各种限制做空,基本上把股指期货给废了,供给侧改革推出,螺纹持仓量大幅增加,成了名副其实的“小期指”。

相信自己的领导,相信自己的国家是没错的,但是你要有足够的实力、方法和技巧来保护自己,等待和响应国家号召,而不是自以为是的去赌国家的政策,你或许会赌对国家的政策,但你很难猜对政策推行的时间,如果入场过早,风控较差,那么后果往往不堪设想。

2)宏观向下,需求较差。内有债务负担,外有贸易冲突,在这种情况下,市场预期宏观向下,预期需求悲观是可以理解的。我个人认为宏观是比较难以判断的因素,很多人对宏观的理解都是出于感觉,贸易战一爆发了,自然而然会联想到宏观不好;某个经济学家或专家摆出一堆债务数据,大家又会自然而然认为宏观不好。然而,贸易战一会儿一变,大家对宏观的“感觉”也是一会儿一变,说白了,绝大多数的交易者甚至都不具备研究宏观的能力,所谓的依靠宏观来做决策,不过是听风就是雨,给自己的交易找点心理安慰。

真正的宏观分析师很贵的,当然我是指水平比较不错的宏观分析师,其平均薪资水平比行业分析师、策略分析师要高很多,一个宏观分析师的正常薪水能顶三个行业分析师。当大家都在谈宏观的时候,我都不敢参与,因为我并不是很擅长宏观,而且宏观对经济的影响是较为长远和间接的,不如我关注的产业数据和信息,对商品的影响那么直接和直观。所以大多数人交易宏观,往往是在交易预期,而这种预期是否靠谱,他们自己可能也不清楚。

另外,自从1929年金融危机之后,凯恩斯主义成为政府干预经济的借口,在我们国家政府对宏观经济的调控,影响非常巨大。即便由于某种因素导致的国内经济下行,但是会触发相机抉择的宏观政策,政策又会出现利多。在过去这几年,很多人基于宏观预期较差来做空螺纹,基本上都很惨,因为它的悲观预期没有得到相应数据的支撑,只是自相情愿的认为需求不好。需求好不好不是你感觉得,也不是别人嘴上说得,而是从数据那里看到的。

实际上,从港口铁矿石现货成交来看,没有什么时候比现在更好的了,周度成交情况基本上过去4年以来同期高位。甚至关于黑色系的角度,你可以反直觉理解。经济环节越差,政府为了维持经济的正常增长,就会采取相应的措施,铁公基+一带一路,这些都是利多黑色系。无论你怎么解读,最终你要知道用什么来验证你的判断。所谓科学的方法,就是可以被证伪。如果你不知道怎么去验证自己的判断,没办法去证伪,就盲目迷信自己的想法,那就是所谓的迷信。

3)价格过高,高价必跌。华尔街有一句名言:股价自身的重力都会让其跌下来。意思是说,股票价格较高本身就是一种利空,即使没有任何其他利空的影响,高股价都会因为市场恐高而跌下来。我不能说这句话完全不对,但也不能说这句话完全错。以国内的贵州茅台(600519,诊股)为例,股价还是在不断走高,已经历史新高了。我认为只要其业绩足够支撑其价格,贵州茅台的价格依然可以继续走高,而不是价格一高了就要跌,那投资就太简单了。

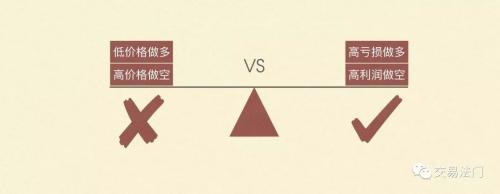

作为商品期货而言,重要的不是价格,而是利润。当商品供过于求且有利润的时候,商品价格还会继续跌,无论它的价格有多么低,因为其成本也降低了,所以在低价格上依然存在客观的利润,但是商品本身供过于求,所以这种情况下,盘面套保做空的依然较多,提前锁定盘面利润。相反,当商品供不应求且依然亏损的时候,商品价格还会继续涨,无论它的价格有多么高,因为其成本也上涨了,所以在高价格上依然亏损,但是商品本身还供不应求,所以这种情况下,亏损会导致进一步减产,价格会进一步上涨。

对于商品来说,问题的核心不是价格的高低,而是利润的多少。从短期来看,供需对价格的影响大于成本;从长期来看,成本对价格的影响大于供需。所以短期来说,成本支撑是个伪命题,但是在长期来说,成本支撑却依然有效。对于交易者来说,不能因为价格高而错过做多的机会,也不能因为价格低而错过做空的机会,因为价格本身的高低不是问题,问题是利润的多寡以及利润在产业链上下游的分配情况。

以PTA为例,为什么去年PTA价格涨上去之后,还会继续上涨,是因为供需驱动向上,当价格涨到最高位时,确实出现了价格过高而下跌,但最根本原因是因为加工费过高;现在的PTA价格比那个时候低了接近3000元,为什么还在继续跌,因为成本端PX的下跌,导致加工费依然较高。所以表面上你在9000做空PTA是因为它价格高,其实是因为它加工费高;你在6000做空PTA不是因为它价格高,也是因为加工费高。

在很多时候,高价格往往代表着商品高利润,但有时候未必,从模糊的角度来说,如果你不知道商品的生产成本是多少,所以你无法估计商品的利润,你可以简单的用商品的价格来代替,因为一般情况下,高价格往往对应着高利润。但是,你要知道这并不准确,比价格更准确的是利润,比利润更准确的是利润率,因为不同商品的生产成本不一样,比较哪个产品赚钱显然比较利润也不完全准确,比较利润率更准确一些。

4)价格高企,海外复产,国产供应增加,供应不再紧张。进口矿的开采成本较低,而国产矿的成本相对高一些,随着矿石价格的上涨,国产矿供应会逐步增加,再加上高企的矿石价格,也会促使海外矿石增加产量,有消息称法院已同意淡水河谷矿区恢复运营,所以供应偏紧的局面将会改善,供应会变得宽松。这些从逻辑上也都说的过去,但是同样需要数据的验证,需要关注后期矿石的到港量情况。

所以你会发现,空头的第一个逻辑就是情感超过理智,作为交易者来说,这是不可取的,这是情绪化交易;空头的第二个逻辑是感觉大于数据,没有用数据验证自己的判断,只是一味迷信自己的感觉;空头的第三个逻辑缺乏对事物本质的认识,认为高价格就一定会跌,所以不断去摸顶;空头的第四个逻辑同样也是需要利用数据来验证和支撑。

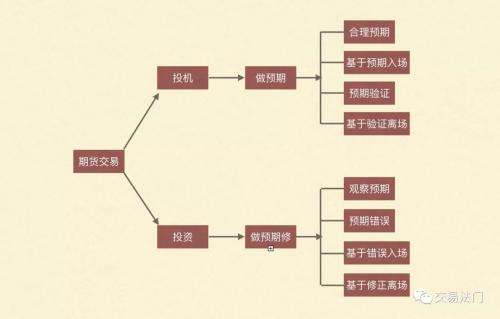

做预期还是做预期修正

对于交易者来说,尤其是以基本面分析为主,如果你打算做预期行情,首先你需要有自己的逻辑,其次你要知道验证你逻辑正确与否的相关指标有哪些,再次除了逻辑止损之外,还要树立风控止损的理念。不能被证实或证伪或者不去证实或证伪的逻辑没有任何意义,基于此逻辑的交易就是一种迷信。科学的本质就是可证伪性,用科学的方法去交易,就必须知道自己的判断如何去证实,如何被证伪。

有时候,即使相关的数据或指标并未证伪自己的逻辑,但是也需要做好风控止损,因为现货可能比较讲逻辑,但是盘面未必讲逻辑,尤其是在距离交割月较远的时候,往往是投机资金主导行情,有时候是不讲道理的,所以除了逻辑止损之外,最好要有一个风控止损的理念,而不是盲目死扛。风控止损并不代表你改变了你的看法,只是时机暂时不利于你在场内去验证自己的想法。

做投机就是做预期,通过基本面逻辑或者盘面的走势去预期未来价格会如何变化,然后介入,接下来就是预期验证的过程,预期证伪或突破支撑位/阻力位,则止损出局,否则继续持有。做投资就是做预期修正,大多数时间在场外等待,等待市场发现自己的错误开始进行预期修正时入场。

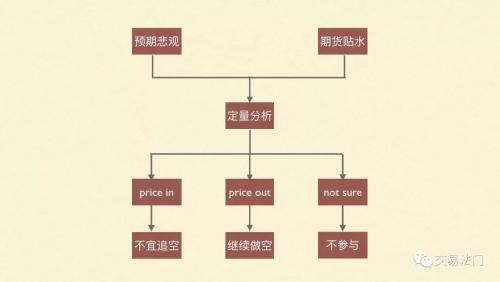

其实,我所说的做基差修复行情,就是做预期修正,本质上是一种投资行为,做价格向现货仓单价格(价值)的修复。而大多数交易者都喜欢参与预期行情,通过技术分析也好,基本面数据+逻辑推演也好,来预期未来价格会如何变化。就以螺纹为例,我多次举个这个例子,假设现货4100,期货3700,期货贴水400点,我们基于基本面的种种数据和逻辑,预期螺纹现货价格会跌,但是你无法做空现货,只能做空期货,但问题是期货已经贴水了400点,这400点是否已经把我们的预期逻辑price in了呢?因为你无法对这个预期进行定量分析。如果你做空并且预期正确了,假设现货跌到4000,而期货跌到3500了,需不需要止盈离场呢?不确定!还有一种情况就是,现货跌到4000,期货在3700震荡,现货是跌了,但是你期货没赚到钱。其实,绝大多数人是无法对信息做出定量的分析,无法判断信息是否是price in,简单来说,这种投机的做法是,只看影子,不看人,到处追着样子跑,现货是人,期货是影子。

我比较建议的做法是,在市场投机力量的作用下,现货跌到4000,而期货跌到3200,期货贴水800点,还剩不到2个月进入交割月。这个时候去做预期修复,因为我认为在较短时间内,现货不太可能大跌800点来修复基差。期货价格是发生偏离的价格,现货仓单价格是价值,价格偏离价值较远,在交割的约束性,发生价格向价值强制修复,这就是小周期的价值规律。当然,很多交易者可能不会计算仓单价格,对于这种情况,你甚至都不需要计算仓单价格,直接参考现货价格,当期货与现货接近平水的时候,可以选择离场,期现平水时,期货价格实际上是低于现货仓单价格,但是不去赚最后一枚铜板,所以你可以不去计算仓单价格,直接以期现平水为标准,作为平仓的依据。

另外,为什么现货不太可能短期大跌800元?理由很简单,对于产业集中度较高的行业,在back的期现结构下,如果期货盘面深度贴水,产业客户直接从盘面上买入套保,与此同时,这些产业客户还是这种商品的主要生产者,它们可以控制市场库存,空头要么高价买,要么不卖,甚至不生产,然后在盘面做多,你空头无货可交,只能平仓离场,因为卖出自己没有的东西总是心虚,空头平仓价格上涨,产业客户盘面大赚一笔,与此同时,盘面价格也上来了,这个时候再把手中的库存注册仓单直接在盘面卖出,另外,在盘面价格上涨的时候,也会刺激现货市场的成交,对产业客户来说,相当于赚了两次钱。

所以你会发现,back结构下的品种,尤其是产业集中度比较高的品种,产业客户往往能够联合起来一起挺价,因为有共同的利益驱使。相反,在contango结构下,却很少有品种现货价格坚挺,因为现货市场供过于求,现货市场都卖不出去了,能降价走量就走一点,走不出去就直接在盘面卖出套保。从博弈论的角度来说,这个时候大家都为了自己的利益最大化,结果导致整个行业利益最小化。对个体产商的最优选择,却是对整个行业来说的最差选择。

0

顶一下0

踩一下