近期,铁矿石期现货价格大幅强势反弹,一定程度上印证了上期周报《“逆周期”将维稳黑色,恐慌过后仍会向好》的相关看法,但今日铁矿石主力合约创出新高后有所回落,铁矿石主力I1909合约成交247万手,小幅增仓4万手至172万手持仓,价格上涨2.55%至764元/吨,下面将就后期行情进行具体分析:

1、VALE溃坝等事件对供给端的影响仍将持续

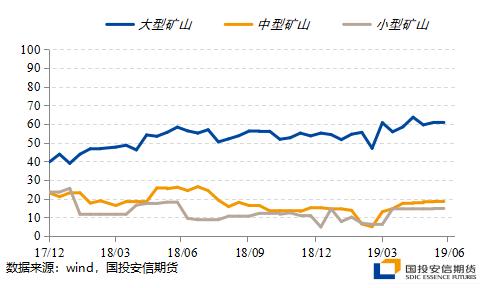

(1)国产矿方面,发改委等部门表态将适当合理增加地矿产量,高利润下地矿开工率持续小幅攀升,至6月7日,国内矿山产能利用率同比上升3.7%至65.94%,处于近年偏高水平;但由于国内环保、安监、打黑及反腐监管等日趋严格,且多数矿山资源禀赋差、增量空间小,短期内大幅增量空间有限。

(2)非主流矿山由于经营及现金等原因,前几年停产或破产的多数矿山难以迅速恢复,短期内增量空间较小,现有可能增量应关注印度等地政策的变化。

(3)巴西方面,近一个月VALE发运量有所恢复,近两周更是接近正常水平,但3月10日至6月9日,VALE发货总量同比大幅下降3296万吨/37%,环比大幅下降3523万吨/39%,且根据矿山公告等信息可知,虽然北部系统会提高产量且个别矿山可能复产,但总体上VALE溃坝事故对供给的影响仍将持续,且仍应密切关注VALE个别矿山停、复产时对市场产生的反复影响。

(4)澳洲方面,虽然总发运量、到港量恢复至正常水平,但前期设备故障、飓风等事件将使得今年供应总量有所下滑,且在铁矿石供给偏紧情况下,后期BHP等矿山的例行检修也可能造成阶段性供给扰动。

2、国内外需求仍将维持高位

(1)海外铁矿石需求仍有增量空间

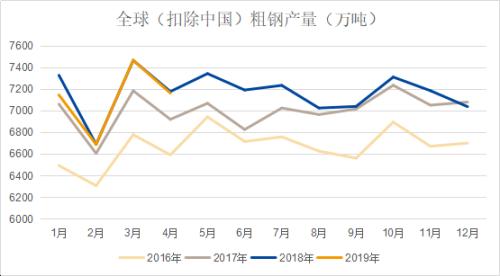

2019年1月至4月,全球粗钢产量为6亿吨,同比提高2530万吨/4.4%;其中,除中国外地区的粗钢产量为2.85亿吨,同比下降约1956万吨/0.7%。短期,美、欧等主要经济体依旧稳健,海外粗钢产量及铁矿石需求保持平稳。后期,印度、东南亚等地新建产能陆续投产,海外粗钢产量仍有提升空间,进而增加了海外铁矿石的消费量。

(2)国内铁矿石需求维持高位

中长期看,国内铁矿石需求已达顶部平台区域,难有大幅向上空间。现阶段,唐山等地非供暖季环保限产不及预期,多数钢厂盈利及资金流良好情况下,自身减产意愿很低,目前仍无明显检修、限产迹象,国内高炉开工率处于近年同期较高水平;国内铁矿石需求边际有所增加,整体需求维持高位。后期,应关注空气质量差或者举办重要活动时,及钢厂利润大幅下降甚至大面积亏损时,钢厂停、限产对铁矿石需求的影响。

3、宏观经济仍存压力,但“逆周期”调节将维稳黑色

近期,中美贸易摩擦持续升级,外部压力有所加大;继多数4月宏观经济数据下滑、官方PMI数据重新大幅下滑至枯荣线以下之后,今日公布的M2、社融等数据也低于预期,可见国内经济仍存压力;且市场对“领头羊”成材高供给下高需求的持续性存疑,使得成材弱势下行施压铁矿石在内的黑色系其它品种;但中央“六稳”基调下,中办、国办近日下发地方政府专项债券发行及项目配套融资工作的相关文件,显示之前提到的“逆周期调节”等措施加力推进,将会对基建、地产及制造业等黑色系下游形成有力支撑;后续应重点关注本周公布的其它重要经济数据及财政、货币等政策是否继续发出再次转暖的信号,维持 “逆周期”发力维稳黑色系商品,后期不宜过度悲观的观点。

综合分析,虽然部分市场人士对宏观经济较为悲观,对成材高供给下高需求的持续性存疑,使得成材弱势下行施压铁矿石在内的黑色系其它品种,但在中央“六稳”基调下,维持 “逆周期”发力维稳黑色系商品,后期不宜过度悲观的观点。

同时,铁矿石自身供需基本面仍然在持续向好,港口库存大幅下降至1.2亿吨的近三年低点,且钢厂库存也处于正常水平,将对现货形成有力支撑;近两日基差虽然有所修复,但仍处于近年较高位置,远期漂货订单虽有增加,但届时可能更多的是对港口持续降库后偏低库存的补充。因此,短期铁矿石将以高位宽幅震荡为主,应防范高位回调及关键点位附近震荡洗盘的风险,也可关注可能出现的恐慌情绪下大幅下跌后成材等黑色系企稳时轻仓试多的机会。

0

顶一下0

踩一下