从有色金属走势来看,锌镍以强势拉升迎接2018,铜铝以低调的震荡开启新的一年,有色金属在供给制约的常态下,下游需求能否成为新的驱动成为我们关注的点。因此我们对有色金属铜铝锌镍进行梳理,做出强弱对比,找出产业矛盾,提出交易思路,制定交易策略。

铜

供给端:

去年上半年由于罢工等因素导致铜矿产量大幅下滑,而新增铜矿投产的增幅远低于因罢工及铜矿品位下降导致的铜矿供应端的降幅,随着时间的推移,罢工影响逐渐减弱,铜矿产量出现恢复性增长,但2017全年铜矿小幅下降已成定局。铜矿开发都是有周期的,2013-2018算一个周期,那么这一轮的全球铜矿产能的扩张告一段落,预计 2013-2018 年全球铜矿产能增速的年化增速为 4.28%,总共释放约 760万吨精炼铜(原矿折合为精炼铜)的产能。 铜精矿供给修复下,全球精铜产量预计也会在2018年出现一定增长,预计2017、2018年全球精铜产量分别增加25和86万吨至2364和2450万吨。未来1-2年内供应端的弹性较为有限,如果再考虑因罢工事件不断出现带来的供给扰动加大的影响,我们对铜矿供应端释放节奏则更趋谨慎。

2000-2016年中国铜精矿产量从59.3万吨增至161万吨, 年均增速为6.44%。未来仍有增长空间,但年均增幅仅为3~4%,因在建大型铜矿项目较少。2017、2018年产量预计分别为165万吨和172万吨。铜陵有色(000630,诊股)集团率先和自由港迈克墨伦签订长单,据悉其达成的最终TC为82.25美元/吨,较2017年降低10美元/吨。对于国外矿山的“短缺”之声,国内冶炼厂近日也作出了回应。中国铜原料联合谈判小组10家公司成员召开会议,对供需动态进行“全面且具系统性的分析”,且称,即使不考虑中国环保举措对冶炼厂的影响,2018年铜供需市场依然处于大致平衡,不存在”供应缺口”。个人认为10美元/吨的降幅在一定程度上反映出市场对于明年矿端供应偏紧的预期。在国内冶炼技术已经达到世界先进水平的背景下,加之国内冶炼成本低于国外,近两年中国冶炼产能仍处于快速扩张的状态。 2016-2020年,中国铜冶炼产能扩张速度将减缓,但仍有超过百万吨铜粗炼和精炼项目计划投产。由于铜冶炼收益的边际递减效应,很多企业不再扩张冶炼产能。目前新增的冶炼产能主要集中在中小型企业。

消费端:

中国的铜消费以电力行业为主,占比一直都在40%以上,近年来在50%左右;其次是空调制冷行业,2016年占比15.0%;其他主要行业还有建筑、交通运输、电子和其他行业,占比分别约在7-10%范围不等。我国发电设备投资建设高峰已过:截止2016年,我国年发电量、用电量均超过5万亿千瓦时。而全国发电设备平均利用小时则从2003年的5245小时下降到2016年的3785小时。我国发电设施建设已经较为完善。2017年1-12月电网投资同比下滑2.15%,增速较去年同期下滑19%,1-12月电源投资同比下降20.8%,下滑幅度较去年同期扩大8%。2017年全年中国空调产量1.8亿台,同比增长26.4%。2017年以来,国内空调累计产量增速持续“两位数”增长,且增长率基本保持在16%~19%之间。空调作为享受型家用电器,符合消费升级的大趋势。房地产后期压力仍在(在政策和利率的双重影响下将继续下行)。当前我国汽车人均汽车保有量较低:与发达国家相比,我国仍有很大增长空间。人均收入水平不断提高,地区差距逐渐缩小,汽车行业长期增长趋势确定。2017年新能源汽车累计生产79.4万辆,同比增长53.8%;累计销售77.7万辆,同比增长53.3%,并实现贯穿全年的环比增长,连续三年居世界首位,乘用车将成为后续新能源车主要的增量来源。

2018 年供需矛盾缓解,全球由过剩转为少量短缺,我国仍小幅过剩5万吨左右,2015-2016年完成筑底,未来格局为宽幅震荡中重心逐步上扬,但单边趋势性牛市还缺乏基本面、特别是需求端的支持。但2017-18年将是铜转折的关键时点,预计2018年LME铜均价在6800美金,我国铜指数均价在51500元一线。

中国精炼铜市场供需平衡表(单位:万吨)

数据来源:ICSG 美尔雅期货

铝

供给端:

我们看到2017三季度时,随着违规产能的陆续关停,政策执行效果不断显现,同时市场对政策预期强烈,资金不断涌入铝市,铝价一路上涨,9 月份突破 17000 元/吨关口,刷新近年高位;步入四季度到2018年2月份,价格承压下滑,一方面是由于今年以来,国内铝锭库存持续增加,年内库存达 170 万吨以上,较为悲观的基本面对铝价构成下行压力;另一方面,供给侧政策执行效果不如预期,铝价重回基本面,步入下行通道。但 2017 年总体运行重心依然是大幅上移。预计 2018 年供给侧改革、环保限产等政策仍会保持高压,但经过2017年的去产能后不合规产能已有一些退出,行业供需关系已明显改善,进一步大规模去产能可能性不大。环保限产方面,市场供需两侧均已有充分预期。预计2018 年改革、环保等政策对铝价的边际影响减弱。2018 年国内电解铝产能扩张地区已由过去传统的山东、内蒙古、新疆等地,向广西、云南、山西等地转移。预计到 2018 年底,中国电解铝总产能将达到 4760 万吨/年,比上年增长 6.0%;产量将达到 3780 万吨,比上年增长 3.1%。

消费端:

消费方面,我们认为 2018 年中国经济仍将处于增速温和放缓,而稳健中性的货币政策和积极的财政政策或再度成为经济政策的主线。但与此同时,随着供给出清,上游价格在2016-2017周期性上涨后,未来价格上涨必将传导至下游用户,或将加剧终端制造业成本压力。另外,中国铝材出口在呈现恢复性增长的同时,也面临着复杂多变的海外政治经济形势,对原铝消费增长也带来一定不确定性。预计 2018 年中国原铝消费量将达到 3760 万吨,比上年增长 6.2%,全年市场小幅过剩 23 万吨。

交易上:

在库存拐点未现、新产能投放压制预期下,铝是有色系列资金空头保值引导的振荡偏空品种,关注13500元的支撑力度。未来铝价将由炒政策预期逐步回到基本面,只要政策落地按部就班,不发生大的变化,国内电解铝长期过剩的局面将逐步结束,基本面将会有一个逐步改善的过程。

中国原铝市场供需平衡表(单位:万吨)

数据来源:ILZSG antaike 美尔雅期货

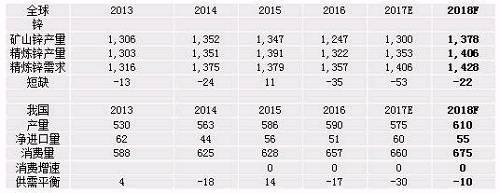

锌

国际铅锌研究小组评估的全球锌库存(包括生产商和消费商库存、国储库存以及沪伦两地的显性库存)自2012年以来已经下降近一半,且该库存消耗主要集中在境外及隐形库存环节。但值得注意的是,国内还有一些库存,但国内消耗幅度明显低于境外隐形环节。经过近两年的隐形库存消耗,全球隐性库存去化的基本目标初步完成了。所以,市场始终在博弈现有低库存能否满足未来缺口,价格也在近两年直线上涨,由锌精矿短缺所带来的市场结构正逐步走向平衡。未来境外矿复产/达产的量级较为可观,由于国内环保因素实际达产的增量较为有限,2018年以后,锌精矿的增量贡献力量主要来自于中国以外。由于矿的增量较大,且随着时间的推移锌精矿在未来年度能够完全覆盖消费所需,因而需要考虑的是,冶炼是否有足够的能力将锌精矿的增量全数转为锌锭以供消费所需,也就是说是否需要冶炼更多的产能来满足消费的需要。如果按照消费中性预期,2018年还会出现一定的短缺,但2019-2020则会累计库存。

总体来看,锌2017年环保已经成为整个产业链制度化、常态化的影响因素。2018年,以小矿山为主的原料供应不稳定问题仍会反复出现。随着国内外矿山增量的释放,全球锌锭供应的缺口在逐步减小,供需矛盾逐渐钝化,前两年持续的趋势性行情料难以重现,更多是在全球较低的库存消费比的背景下,出现阶段性供需矛盾造成行情的大幅波动。2018年锌价将会呈现高位宽幅震荡,并伴随着阶段性矛盾所引发的价格双向大幅波动,因此锌从最好的阶段开始逐步过去的角度下,只适合资金有主动性配合的增仓跟随,一旦减仓震荡则交易型跟随多单就宜退出。整体还是震荡偏多,24000元支撑。

全球及我国锌供需平衡表(万吨)

数据来源:ILZSG WIND 美尔雅期货

镍

镍价经历近两年的低位徘徊,部分镍企因亏损逐渐退出市场或削减产量,自2016 年开始,全球镍市出现供应缺口,且缺口有不断扩大的趋势。

供应端:

2018 年全球原生镍的供应增量主要来自中国和印尼,中国的含镍生铁产量预计增加4万吨,印尼因德龙项目不确定因素较大,预计产量同比增加5万吨至25万吨,其他地区产量有增有减两者相抵消,预计2018 年全球原生镍产量大概增加9万吨至 216万吨。

消费端:

2018 年全球不锈钢的增量主要来自青山印尼不锈钢,青山在 2017 年的 5 月份和 9 月份分别投产了印尼一期和二期不锈钢,产能各100 万吨,2018 年预计能满负荷生产,因此比 2017 年的产量增加约 140 万吨,这部分新增镍消费量约 11 万吨。另外一部分增量来自德龙国内不锈钢项目,由于德龙是在 2017 年 6 月份复产的,2018 年预计不锈钢产能满负荷生产,会增加大约 70 万吨左右,带动新增镍消费量 5 万吨。但考虑到印尼不锈钢产量的增加会对国内一些成本较高钢厂的替代作用,大致估算 2018 年不锈钢新增产量这块带动新增镍消费量为9万吨。另外,2018 年新能源汽车方面预计将带动全球镍消费量增加2万吨左右,所以预计 2018 年全球原生镍消费量同比增加 11万吨至 226 万吨。

因此,从基本面来看,2018 年全球镍市供需缺口达到 10 万吨,较 2017 年扩大2万吨,预计镍价在 2018 年走势重心有望上移,但是期间波动仍将会剧烈,均价为 11500 美元/吨。未来电池领域将成为镍价的“新引领者”,在不锈钢增速明显放缓的背景下,电动汽车电池用镍带来的增量对镍价推动作用将凸显,但新能源电池用镍在下游消费占比大幅提升仍需要较长时间。成本方面,近年来由于工艺进步、规模效应形成、汇率变动等因素,全球原生镍生产成本下降较为明显,但要驱动投资方面全面回升,镍价还需涨至 15000 美元/吨以上。参考 Wood Mackenzie 数据,目前印尼 RKEF 工艺含镍生铁(NPI)成本相对最低,大概在 7000-8500 美元/吨之间,镍铁(Ferronickel)平均生产成本在 8800-9000 美元/吨,精炼镍生产成本平均在 10000-12000 美元/吨。

交易方面镍从新动能增量被普遍认可的角度,震荡上扬,建议2018年以做多为主。

全球及我国镍供需平衡表(万吨)

数据来源:美尔雅期货 INSG ATK

0

顶一下0

踩一下